С 1 июля 2021 года в силу вступают изменения счетов-фактур

Москва, 10:44, 27 Июн 2021, редакция FTimes.ru, автор Татьяна Орлонская.

С 1 июля 2021 года вступает в силу сразу несколько изменений по налогам и отчетности для бухгалтеров. В частности, начинают действовать новые счета-фактуры. Работать по старым правилам недопустимо. Новые счета-фактуры должны применяться всеми без исключения организациями и ИП.

Что изменится в счетах-фактурах

Бухгалтеры с 1 июля 2021 году должны составлять счета-фактуры на новых бланках. Изменения в постановление № 1137 закрепили в постановлении Правительства от 02.04.2021 № 534. Причина поправок – перехода на систему прослеживаемости, которая позволяет контролировать передвижение импортных товаров (Федеральный закон от 09.11.2020 № 371-ФЗ). В частности, от момента ввоза зарубежной продукции на территорию России и до ее реализации конечному потребителю.

Счет-фактура необходим для того, чтобы продавец правильно начислил в декларации НДС к уплате в бюджет, а покупатель принял сумму налога к вычету. Заполняйте декларацию по НДС в программе БухСофт. Она автоматически формирует декларацию на актуальном бланке с учетом всех изменений и требований к реквизитам. Готовую декларацию можно скачать и распечатать, а перед отправкой в инспекцию документ тестируется по проверочным алгоритмам ФНС.

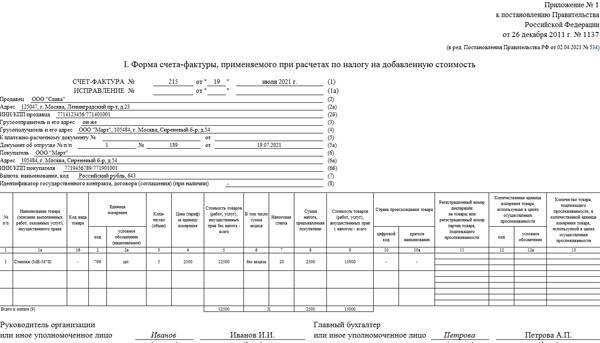

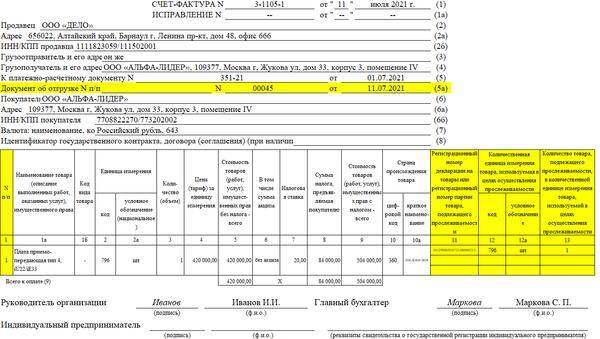

Обновленная форма дополнилась новыми графами, строками и реквизитами. В них появилась строка 5а, в которую вносятся реквизиты (номер и дата составления) документа об отгрузке товаров, соответствующего порядковому номеру записи в счете-фактуре.

Образец обновленного счета-фактуры

По новым правилам в графе 1 нужно будет указывать порядковый номер записи поставляемых товаров (выполненных работ, оказанных услуг), а в графе 1а – их наименование. В графе 1б нужно указывать код вида товара в соответствии с единой ТНВЭД. Эта графа заполняется в отношении товаров, вывезенных на территорию государства – члена ЕАЭС.

Одновременно с изменением формы счетов-фактур вводится в действие новый порядок их выставления покупателям.

Инструкция заполнения новой счет-фактуры

В новой строке 5а, которую добавили в шапку документа, вносите реквизиты документа, на основании которого осуществляется отгрузка товара. Если СЧФ составляется на основании нескольких товарных накладных, то укажите все реквизиты документов через точку с запятой.

В табличной части в графе 1 укажите порядковый номер записи. Графа 1 напрямую связана со строкой 5а. Накладная об отгрузке соотносится с конкретным порядковым номером записи в СЧФ. Например, если счёт-фактура составлен на товар по нескольким товарным накладным, то в гр. 5а будут указываться порядковые номера строк из СЧФ, которые относятся к конкретной накладной.

Пример заполнения: Документ об отгрузке: № п/п 1-7 №125 от12.07.2021; № п/п 8-12 №127 от 12.07.2021. Заполните графу 11 счет фактуры с 1 июля 2021 с учетом категории товара по системе прослеживаемости. Если товар прослеживается, отразите РНПТ. Если товар не подлежит прослеживаемости, то внесите регистрационный номер декларации на товары.

Три новых графы: 12, 12а и 13 заполняют только по операциям с прослеживаемыми товарами.

В графах 12 и 12а указывают код и условное обозначение единицы измерения прослеживаемых товаров по ОКЕИ. В гр. 13 — прописывают количество прослеживаемого товара, в отношении которого составлен счет-фактура. Количество подсчитывают в тех же единицах изменения, которые указаны в графах 12 и 12а.

В счете-фактуре, выставляемом при получении оплаты или частичной оплаты в счет предстоящих поставок, в строках 3, 4 и 5а и графах 2–6 и 10–13 налогоплательщик вправе поставить прочерки. При составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, графы 12–13 не формируются.

Важно! Для большинства прослеживаемых товаров показатели граф 2, 2а и 12, 12а будут совпадать. Но так как у прослеживаемых товаров с одинаковым наименованием, единицей измерения и ценой могут быть различные РНПТ, в форме счёта-фактуры можно составить к одной строке счёта-фактуры несколько подстрок граф 11–13. Именно поэтому графы 12 и 13 выделены отдельно от граф 2 и 3.

Одно из главных изменений – появление в счетах-фактурах новых реквизитов, связанных с прослеживаемостью товаров. В числе новых обязательных реквизитов (п. 5.2 ст. 169 НК РФ):

- регистрационный номер партии товара, подлежащего прослеживаемости (графа 11);

- количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а);

- количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (графа 13);

- страна происхождения товара (графы 10 и 10 а).

Прослеживаемые товары, имеющие одинаковое наименование товара, указанное в графе 1а, единицу измерения, указанную в графе 2а, цену (тариф) за единицу измерения товара, указанную в графе 4, отражаются в одной строке счета-фактуры. К указанной строке счета-фактуры заполняются подстроки граф 11–13 по каждому регистрационному номеру партии прослеживаемого товара, указанному в графе 11.

Порядок выставления счетов-фактур с 1 июля 2021 года

Новый порядок выставления и получения счетов-фактур устанавливается приказом Минфина от 05.02.2021 № 14н. Обновление порядка также по большей части обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

В соответствии с этим продавцы прослеживаемых товаров, являющиеся плательщиками НДС, с 1 июля обязываются выставлять счета-фактуры всем без исключения покупателям. Даже тем, кто освобожден от исчисления и уплаты НДС и не являющимся налогоплательщиком данного налога (пп. 1 п. 3 ст. 169 НК РФ).

Причем неважно, кто именно выступает на стороне покупателя продукции – организация, ИП или физлицо. Если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, он все равно должен выдать ему счет-фактуру с реквизитами проданного товара.

С 1 июля составление счетов-фактур в электронной форме по-прежнему осуществляется по взаимному согласию сторон сделки, но если предметом сделки являются прослеживаемые товары, то счет-фактура в обязательном порядке должен выставляться исключительно в электронной форме.

Исключение составляют случаи, когда прослеживаемый товар реализуется физлицу для личного потребления. Бумажные счета-фактуры на прослеживаемые товары можно будет выставлять при реализации и перемещении прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта, а также при их реализации и перемещении на территорию другого государства – члена ЕАЭС (п. 1.1 ст. 169 НК РФ).

Изменения в электронных счетов-фактур в зашифрованном виде

С 1 июля существенно ограничивается возможность выставления и получения электронных счетов-фактур в зашифрованном виде. Зашифрованные счета-фактуры смогут выставляться и приниматься только в следующих случаях:

- нормативными правовыми актами не установлен запрет на шифрование информации счетов-фактур в электронной форме;

- при выставлении счетов-фактур в электронной форме, не содержащих регистрационные номера партии товара, подлежащего прослеживаемости;

- оператору ЭДО не давалось поручения от покупателя/продавца относительно обязательной проверки электронного счета-фактуры, в том числе на соответствие утвержденному формату.

При выставлении и получении счетов-фактур в электронной форме продавец и покупатель осуществляют электронный документооборот по каждому счету-фактуре в отдельности. Электронный счет-фактура считается исходящим от продавца, если он подписан электронной подписью уполномоченного должностного лица продавца и направлен через оператора ЭДО через ТКС.

Электронный счет-фактура считается выставленным/полученным, если продавцу/покупателю поступило соответствующее подтверждение от оператора ЭДО, а датой их выставления/получения считается дата, указанная в таком подтверждении (п.п. 8–9 приказа Минфина от 05.02.2021 № 14н).